|

Getting your Trinity Audio player ready...

|

260 segundos

1. Introdução.

A Lei Complementar nº 224/2025, inaugura um novo marco na política fiscal brasileira ao estabelecer critérios restritivos e reduções lineares de benefícios tributários federais. A referida Lei Complementar estabelece a redução linear de incentivos e benefícios fiscais federais, atingindo diretamente contribuintes sujeitos ao regime de Lucro Real. Para estes, a norma restringe o aproveitamento de deduções estratégicas, o que eleva a base de cálculo tributável e altera o custo efetivo de benefícios corporativos.

Ainda que a norma não altere, de forma direta, a legislação específica que regula planos de saúde, previdência complementar ou programas de alimentação do trabalhador, seus efeitos irradiam de forma transversal sobre a estrutura de custos das empresas, especialmente no que se refere às deduções da base de cálculo do IRPJ.

Dentre os pontos mais sensíveis, destacam-se as deduções tradicionalmente reconhecidas como despesas operacionais essenciais, notadamente aquelas relacionadas a:

- assistência médica, odontológica e farmacêutica dos empregados;

- Programa de Alimentação do Trabalhador (PAT); e

- Contribuições patronais para previdência privada complementar.

A LC nº 224/2025 pode culminar em uma releitura desses benefícios, exigindo das empresas reorganização fiscal, planejamento tributário mais rigoroso e avaliação jurídica estratégica.

2. Deduções da Base do IRPJ com Assistência Médica, Odontológica e Farmacêutica e de Previdência Privada Complementar.

Historicamente, os gastos realizados pelas empresas com planos de saúde, assistência odontológica e benefícios farmacêuticos oferecidos aos empregados são enquadrados como despesas operacionais necessárias, nos termos do artigo 47 da Lei nº 4.506/64 e do artigo 311 do RIR/2018.

Essas despesas são consideradas inerentes à atividade empresarial moderna, atendem à finalidade de preservação da força de trabalho e são dedutíveis da base do IRPJ, desde que observados os critérios de generalidade, habitualidade e vinculação ao contrato de trabalho.

Com a redução linear dos benefícios tributários federais, a LC nº 224/2025 não elimina formalmente essas deduções, mas pode limitar sua eficácia econômica, ao reduzir o efeito fiscal global dos incentivos relacionados à folha e aos benefícios indiretos.

Na prática, isso pode gerar:

- elevação do custo real dos planos de saúde empresariais, uma vez que haverá diminuição do crédito, a empresa terá um elevado custo para fornecer esse benefício;

- revisão de políticas internas de benefícios;

- maior seletividade na concessão de assistência médica a determinados grupos de empregados;

- e, em cenários mais críticos, redução da cobertura ou migração para planos menos abrangentes.

As contribuições patronais para planos de previdência privada complementar são tradicionalmente tratadas como:

- instrumento de retenção de talentos;

- mecanismo de planejamento sucessório e previdenciário;

- e despesa operacional dedutível, desde que vinculada a planos regulares e coletivos.

A legislação sempre incentivou esse modelo, alinhando-o à lógica de desoneração do sistema previdenciário estatal.

A LC nº 224/2025 pode reduzir, de forma indireta, a atratividade fiscal desses planos, gerando: aumento do custo efetivo das contribuições patronais, necessidade de revisão dos percentuais de aporte e, em alguns casos, descontinuidade de planos complementares empresariais.

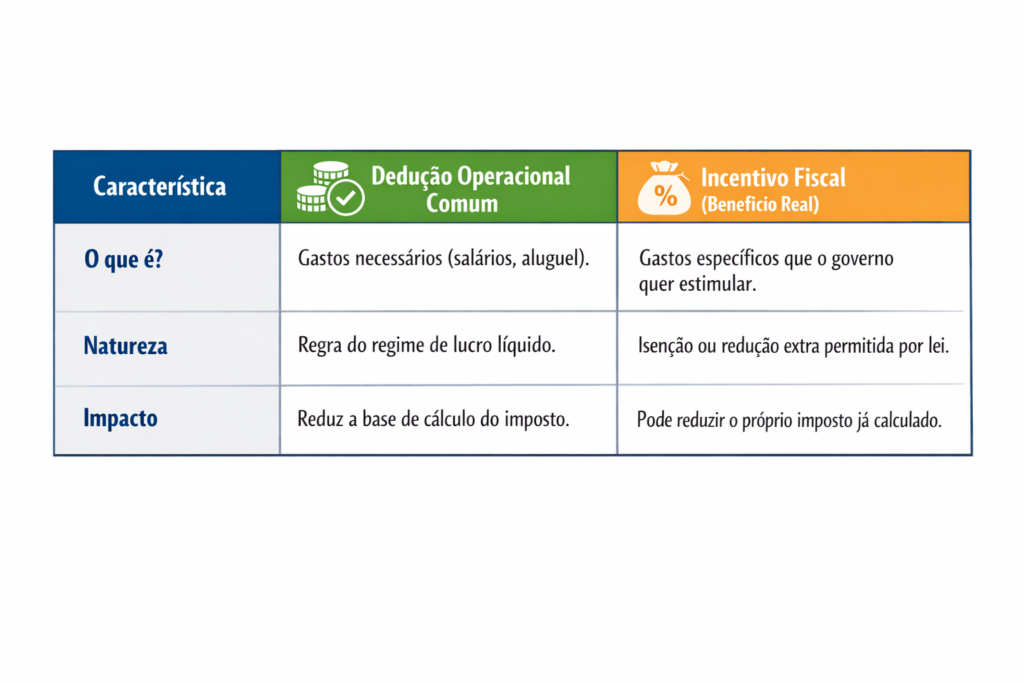

5. Despesa Operacional x Benefício Fiscal: Limites Jurídicos da Aplicação da LC nº 224/2025.

A LC nº 224/2025 adota uma lógica fiscal de contenção generalizada, tratando benefícios tributários de natureza social, trabalhista e previdenciária sob a mesma ótica de incentivos econômicos.

Do ponto de vista jurídico-tributário, é imprescindível distinguir despesa operacional dedutível de benefício ou incentivo fiscal, sob pena de grave distorção conceitual na aplicação da Lei Complementar nº 224/2025.

A dedução das despesas operacionais, nos termos do art. 47 da Lei nº 4.506/64 e do art. 311 do RIR/2018, não configura favor fiscal, mas elemento estrutural da própria apuração do IRPJ pelo regime do lucro real, cujo fato gerador incide sobre a renda líquida, e não sobre o faturamento bruto.

Diferentemente dos incentivos tributários, que pressupõem exceção ao regime padrão de tributação, a dedutibilidade das despesas necessárias, usuais e vinculadas à atividade empresarial visa apenas evitar a tributação de riqueza inexistente.

Assim, equiparar despesa operacional a benefício, para fins da LC nº 224/2025, implicaria violação ao conceito constitucional de renda, ao princípio da capacidade contributiva e à lógica sistêmica do imposto sobre a renda, restringindo indevidamente direitos historicamente consolidados no ordenamento jurídico.

6. Conclusão

A Lei Complementar nº 224/2025, inaugura um novo cenário para as deduções do IRPJ relacionadas a benefícios corporativos, com impactos diretos e indiretos sobre assistência médica e odontológica, alimentação do trabalhador e previdência privada complementar.

Ainda que não haja revogação expressa desses benefícios, a redução de sua eficácia fiscal exige das empresas, atenção jurídica redobrada, reavaliação estratégica e, quando necessário, atuação administrativa ou judicial para preservação de direitos e garantias.