|

Getting your Trinity Audio player ready...

|

236 segundos

Contexto: Como as empresas do Simples Nacional serão impactadas pela Reforma Tributária.

A Reforma Tributária sobre o consumo, materializada pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, introduz no Brasil um modelo de Imposto sobre Valor Agregado (IVA dual), com a criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços). Embora o Simples Nacional tenha sido preservado como regime especial, sua lógica de funcionamento passa por uma transformação relevante, talvez a mais significativa desde sua criação.

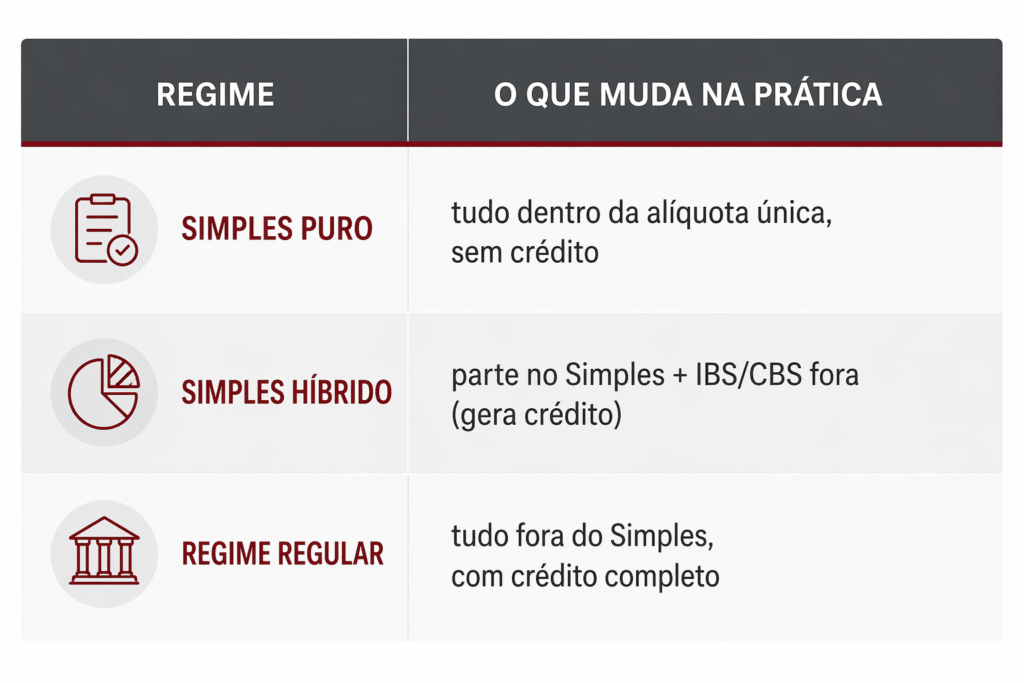

Historicamente, o Simples Nacional sempre foi percebido como um regime naturalmente vantajoso, sobretudo pela simplificação do recolhimento tributário e, em muitos casos, pela redução da carga efetiva. Com a reforma, essa premissa deixa de ser absoluta. Isso porque o novo modelo de tributação sobre o consumo é estruturado sobre a não cumulatividade plena, permitindo o aproveitamento de créditos ao longo da cadeia produtiva. Nesse contexto, empresas optantes pelo Simples, ao permanecerem no regime tradicional, tendem a não gerar créditos relevantes de IBS e CBS para seus adquirentes, o que pode afetar diretamente sua competitividade, especialmente em operações entre empresas (B2B).

É justamente nesse ponto que emerge uma das principais mudanças: a possibilidade de opção pelo chamado “Simples híbrido”. Nesse modelo, a empresa permanece no Simples Nacional para fins de IRPJ, CSLL e demais tributos, mas passa a apurar e recolher IBS e CBS fora do regime unificado, sujeitando-se à lógica do IVA. Na prática, isso permite que a empresa gere créditos para seus clientes, mitigando o risco de perda de competitividade na cadeia produtiva.

A partir dessa nova configuração, o Simples Nacional deixa de ser um regime automaticamente vantajoso e passa a exigir uma análise estratégica mais refinada. Para empresas que atuam predominantemente no mercado B2C (voltadas ao consumidor final), o regime tradicional tende a manter sua atratividade, uma vez que o aproveitamento de créditos não é um fator determinante. Por outro lado, para empresas inseridas em cadeias produtivas mais longas ou que atuam majoritariamente no mercado B2B, a ausência de creditamento pode representar um custo indireto relevante, levando à necessidade de reavaliação do regime adotado.

Em síntese, a reforma não elimina os benefícios do Simples Nacional, mas altera profundamente sua lógica. Suas principais vantagens permanecem associadas à simplificação e, em certos casos, à carga tributária reduzida. Por outro lado, surgem novas desvantagens, especialmente relacionadas à perda de competitividade em cadeias econômicas que operam sob a lógica do crédito financeiro. Diante disso, a escolha pelo regime tributário deixa de ser meramente operacional e passa a se inserir no campo das decisões estratégicas empresariais, exigindo uma leitura integrada entre tributação, posicionamento de mercado e estrutura da cadeia de valor.

Em suma, as empresas do Simples Nacional poderão optar:

Como a Receita antecipará a operacionalização da escolha pelas opções do Simples Nacional?

A Resolução CGSN nº 186/2026 prevê que a opção pelo Simples Nacional para o ano-calendário de 2027 deverá ser realizada entre os dias 1º e 30 de setembro de 2026, produzindo efeitos a partir de janeiro do ano seguinte. No mesmo período, os contribuintes optantes também poderão exercer a escolha de apurar o IBS e a CBS fora do regime unificado, aderindo, assim, ao chamado regime híbrido. Trata-se, portanto, de uma decisão antecipada, que exige das empresas não apenas uma análise retrospectiva de sua carga tributária, mas, sobretudo, uma avaliação prospectiva de sua inserção na cadeia econômica sob a nova lógica do IVA.

A resolução permite o cancelamento irretratável da escolha até o final de novembro de 2026, o que, na prática, estabelece uma janela limitada para revisão da decisão inicialmente tomada. Essa característica reforça a necessidade de planejamento prévio e reduz o espaço para ajustes ao longo do exercício, sobretudo em um contexto de transição normativa ainda marcado por incertezas.

Além disso, a norma prevê regras específicas para empresas em início de atividade, permitindo que a escolha pelo Simples Nacional e, eventualmente, pelo regime híbrido, seja realizada no momento da inscrição no CNPJ, com efeitos imediatos.

Nesse novo cenário, a gestão tributária passa a dialogar diretamente com decisões de negócio, reforçando a necessidade de uma análise integrada entre aspectos fiscais, operacionais e econômicos.

Continue nos acompanhando e fique por dentro de todas as novidades sobre o tema.

Equipe Tributária do Molina Advogados.