146 segundos

No dia 13/11/2015 foi publicado o Decreto 61.625, que Institui o Programa Especial de Parcelamento – PEP do ICMS no Estado de São Paulo, referentes aos débitos fiscais relacionados com o Imposto sobre Operações Relativas à Circulação de Mercadorias – ICM e com o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS no âmbito do Programa Nacional de Governança Diferenciada das Execuções Fiscais.

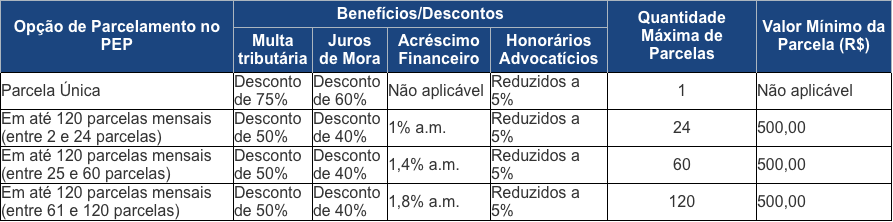

Veja abaixo o quadro resumo dos benefícios:

A seguir, os débitos que poderão ser incluídos no PEP do ICMS:

Poderão ser incluídos no PEP do ICMS os débitos tributários de ICM/ICMS, constituídos ou não, inclusive os inscritos em Dívida Ativa, ajuizados ou a ajuizar, em razão de fatos geradores ocorridos até 31 de dezembro de 2014.

Também poderão ser incluídos:

- Valores espontaneamente denunciados ou informados pelo contribuinte ao Fisco, decorrentes de infrações relacionadas a fatos geradores ocorridos até 31 de dezembro de 2014;

- Débitos decorrentes exclusivamente de penalidade pecuniária por descumprimento de obrigação acessória, exigida por meio de auto de infração no qual não haja exigência de imposto por qualquer de seus itens, relacionadas a fatos geradores ocorridos até 31 de dezembro de 2014;

- Saldo remanescente de parcelamento celebrado no âmbito do Programa de Parcelamento Incentivado – PPI do ICMS, instituído pelo Decreto 51.960, de 4 de julho de 2007, e rompido até 31 de maio de 2012, desde que esteja inscrito em dívida ativa;

- Saldo remanescente de parcelamento celebrado no âmbito do Programa Especial de Parcelamento PEP do ICMS, instituído pelo Decreto 58.811, de 27 de dezembro de 2012, e rompido até 30 de junho de 2015, desde que esteja inscrito em dívida ativa;

- Saldo remanescente de parcelamento celebrado no âmbito do Programa Especial de Parcelamento PEP do ICMS, instituído pelo Decreto 60.444, de 13 de maio de 2014, e rompido até 30 de junho de 2015, desde que esteja inscrito em dívida ativa;

- Débitos de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, desde que relacionados à substituição tributária ou recolhimento antecipado, caso em que se admitirá recolhimento em parcela única apenas, ou relacionados ao diferencial de alíquota, que poderão ser recolhidos em parcela única ou parceladamente.

- Débitos incluídos em parcelamento ordinário de débito não inscrito, que esteja na situação “em andamento” ou “acordo a celebrar”, mediante solicitação da migração destes débitos ao PEP, ou ainda, saldo de parcelamento rompido de débito não inscrito.

Maiores informações sobre o novo programa podem ser obtidas no link.

José Humberto de Souza Castro

Consultivo Tributário do Molina Advogados