236 segundos

A Receita Federal do Brasil publicou em abril a Instrução Normativa nº 2.021 de 2021 que instituiu, dentre outros temas, o Serviço Eletrônico para Aferição de Obras (SERO), por meio do qual será realizada a aferição da obra de construção civil, para fins de cálculo das contribuições sociais devidas. Se interessou pelo tema? Veja abaixo o resumo que preparamos para vocês.

A Instrução Normativa

A Instrução Normativa nº 2.021 de 2021 dispõe sobre o cálculo das contribuições previdenciárias e as contribuições destinadas a outras entidades ou fundos incidentes sobre o valor da remuneração da mão de obra utilizada na execução de obras de construção civil, para fins de sua regularização perante a Secretaria Especial da Receita Federal do Brasil (RFB).

A IN em seu artigo 2º institui o sistema de Serviço Eletrônico para Aferição de Obras (Sero), por meio do qual serão fornecidas as informações necessárias à aferição de obra de construção civil, inclusive sobre a remuneração da mão de obra utilizada em sua execução, notas fiscais, faturas e recibos de prestação de serviços.

Procedimentos que devem ser realizados por meio do Sero

A IN estabeleceu que os 4 procedimentos abaixo destacados devem ser realizados por meio do Sero, sendo eles:

I – aferição de obra de construção civil para fins de sua regularização perante a RFB, inclusive de obra executada sem utilização de mão de obra remunerada, que esteja ou não sujeita a averbação no cartório de registro de imóveis da respectiva circunscrição;

II – cálculo das contribuições previdenciárias e das contribuições destinadas a outras entidades ou fundos incidentes sobre o valor da remuneração da mão de obra utilizada na execução de obras de construção civil, aferidas de forma indireta;

III – emissão da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos, por meio da Web, para fins de Aferição de Obras de construção civil (DCTFWeb Aferição de Obras); e

IV – a prestação de informações necessárias para a emissão das certidões relativas à obra de construção civil aferida.

Acesso ao sistema

Para utilização do SERO, a obra de construção civil precisará estar devidamente inscrita no Cadastro Nacional de Obras (CNO).

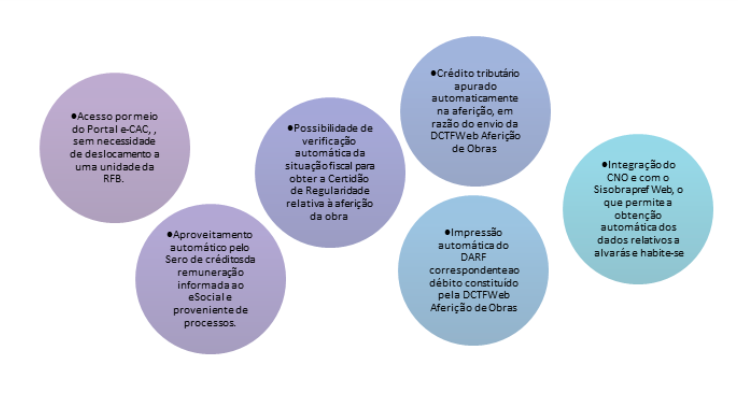

O Sero ficará disponível no Centro Virtual de Atendimento (e-CAC), no site da RFB na Internet (clique aqui) ao qual o usuário poderá ter acesso por meio de certificado digital ou código de acesso, de acordo com o artigo 3º, §1º da IN nº 2.021 de 2021.[1]

DCTFWeb aferição de Obras

Mais uma novidade instituída pela IN é a DCTFWeb Aferição de Obras, que será emitida por meio do Sero depois de finalizado o procedimento de aferição da obra.

A DCTFWeb Aferição de Obras deverá ser transmitida até o último dia útil do mês em que as informações referentes à obra forem prestadas por meio do Sero, mesmo quando não forem apurados créditos tributários na aferição da obra.

O valor das contribuições previdenciárias constantes na DCTFWeb Aferição de Obras deverá ser recolhido por meio de Documento de Arrecadação de Receitas Federais (Darf) gerado pelo sistema, até o dia 20 (vinte) do mês subsequente ao do envio da DCTFWeb Aferição de Obras.

Ressaltamos que a DCTFWeb Aferição de Obras constitui instrumento hábil e suficiente para a exigência do crédito tributário relativo às contribuições sociais incidentes sobre o valor da remuneração da mão de obra utilizada na execução da obra.

Considerações Finais

Ressaltamos que o procedimento de regularização de obra é necessário para a emissão da certidão de regularidade fiscal da obra, documento exigido pelos Cartórios de Registro de Imóveis para permitir a averbação da construção.

Destacamos que o Serviço Eletrônico para Aferição de Obras (Sero) entrará em vigor no dia 1º de junho deste ano. Verifiquem abaixo o mosaico com as principais facilidades que preparamos sobre o tema.

[1] Art. 3º, §1º Poderão utilizar o Sero mediante código de acesso, a ser obtido no endereço a que se refere o caput:

I – as microempresas e as empresas de pequeno porte que tenham até 1 (um) empregado e o Microempreendedor Individual (MEI), enquadrados no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional); e II – as pessoas físicas.

9 respostas para “RECEITA FEDERAL LANÇA NOVO SISTEMA PARA REGULARIZAÇÃO DE OBRAS”

where to buy steroid pills

References:

sciencebookmark.space

References:

Las vegas usa casino

References:

https://graph.org/Fair-To-Go-Casino-Review–Bonuses-04-20

References:

Zoome casino verification

References:

https://graph.org/Treasury-Casino-Complete-Guide-to-Games–Bonuses-04-20

References:

Lübeck

References:

https://las-vegas-gold-coast-hotel-casino.online-spielhallen.de/

References:

Stuttgart

References:

https://casino-de-valencia.online-spielhallen.de/

References:

Bottrop

References:

https://casino-royal-film.online-spielhallen.de/

References:

Osnabrück

References:

https://casino-freispiele-ohne-einzahlung-2025.online-spielhallen.de/

References:

New mexico casinos

References:

https://graph.org/Is-The-Casino-In-Canberra-Open-04-27

References:

Online blackjack real money

References:

https://graph.org/Queen-Of-The-Nile-Slot-Online-Free-04-27