354 segundos

Em decorrência da evolução tecnológica, cada dia mais lidamos com a comercialização de bens imateriais cujo valor econômico não está relacionado à sua materialidade, mas à sua utilidade. É nesse contexto que temos a utilização cada vez mais frequente do contrato de fornecimento de tecnologia. Nosso ordenamento jurídico tenta acompanhar a evolução destas relações a fim de regulá-las e o Direito Tributário, naturalmente, não poderia ficar fora desse cenário.

Confira, neste artigo, um panorama geral sobre a tributação incidente sobre remessa de royalties ao exterior, atrelados a este tipo de contrato.

Contrato de Fornecimento de Tecnologia

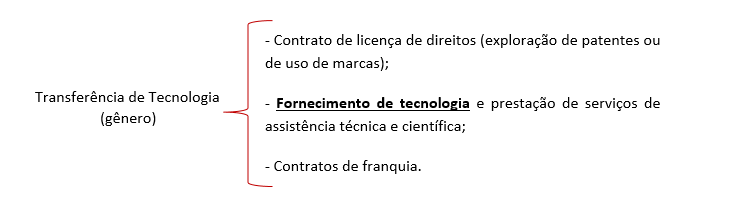

Segundo o Instituto Nacional de Propriedade Intelectual (INPI), o “Fornecimento de Tecnologia” seria uma espécie de contrato, do gênero “Transferência de Tecnologia”, havendo a seguinte classificação:

Limitaremos nossa abordagem aos contratos de fornecimento de tecnologia, que objetivam, em síntese, a aquisição de conhecimentos e de técnicas não amparados por direitos de propriedade industrial, destinados à produção de bens industriais e serviços. Exemplo clássico deste tipo de contrato é transferência de programa de computador (software), quando há abertura do código fonte.

São corriqueiras as situações de empresas que exportam tecnologia por meio destes contratos, adquirindo o código fonte de softwares desenvolvidos em outro país. Nestes casos, firmado o contrato de fornecimento de tecnologia, o explorador da tecnologia deverá remeter ao autor (“beneficiário”), residente no exterior, compensação monetária em seu favor. Esta contrapartida é denominada royalty[i], e deve ser tributada.

Tributação

No que diz respeito ao tratamento tributário conferido às remessas de royalties em favor beneficiários residentes no exterior, a legislação pátria, muitas vezes, provoca dúvidas nos contribuintes. Dessa forma, esclareceremos, a seguir, em linhas gerais, quais tributos incidem e quais as alíquotas aplicáveis nesse tipo de operação.

IMPOSTO DE RENDA (IR) – Os royalties recebidos pela empresa são tributados, em regra, à alíquota de 15% e, sobre o valor excedente a R$ 20.000,00/mês, há a incidência de um adicional de 10%. Quando a operação envolver países considerados como “paraíso fiscal”, incidirá alíquota majorada de 25%. É de extrema importância que sejam observados os Acordos e Tratados Internacionais para evitar-se a dupla tributação.

As empresas que pagam royalties podem deduzir a quantia do seu imposto de renda. Se o beneficiário for empresa nacional, a dedução será admitida se o pagamento e aquisição do direito de exploração forem necessários para que o contribuinte mantenha a posse, uso ou fruição do bem ou direito que produz o rendimento (Lei nº 4.506, de 1964, art. 71) e desde que os royalties não sejam pagos a sócios, pessoas físicas ou jurídicas, ou dirigentes de empresas, e a seus parentes ou dependentes[ii].

Tratando-se de beneficiário estrangeiro, a dedução está limitada a 5% (cinco por cento) das receitas destinadas ao pagamento dos royalties. Além disso, o contrato deve estar registrado no INPI e no Banco Central e, quando o remetente for enquadrado no Lucro Real, serão indedutíveis as importâncias remetidas a pessoas físicas ou jurídicas residentes ou constituídas no exterior e submetidas a um tratamento de país ou dependência com tributação favorecida ou sob regime fiscal privilegiado[iii].

CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO – CIDE – ROYALTIES: Incide na remessa de royalties ao exterior, à alíquota de 10% sobre os valores remetidos quando há a transferência de código-fonte[iv], como é o caso do fornecimento de tecnologia. Seu ônus é da pessoa jurídica brasileira pagadora dos rendimentos e não do beneficiário dos rendimentos no exterior.

PIS-IMPORTAÇÃO E COFINS-IMPORTAÇÃO: É possível a incidência no caso de o contrato de fornecimento de tecnologia vir acompanhado de prestação de serviços. Isto porque estes dois tributos possuem como fato gerador o pagamento (o crédito, a entrega, o emprego ou a remessa) de valores a residentes ou domiciliados no exterior como contraprestação por serviço prestado. Nesse caso, a alíquota incidente é 1,65% para a Contribuição para o PIS/Pasep-Importação; e 7,6% para a COFINS-Importação.

IOF: O Decreto nº 9.297/2017 alterou a alíquota do IOF/Câmbio para 1,10% nas liquidações de operações de câmbio para transferência de recursos para o exterior para colocação de disponibilidade de residentes no Brasil. Antes dessa alteração, a alíquota aplicável era de 0,38%.

Considerações finais

Os contratos de transferência de tecnologia, independentemente de sua modalidade, são condicionados a uma série de normas legais, incluindo as de incidência tributária. Por meio deste artigo, demonstramos um panorama geral sobre o fornecimento de tecnologia e como os royalties correlatos a este tipo de contrato podem ser tributados, sem adentrarmos nas discussões e questões constitucionais intrínsecas à temática.

Nada obstante, alertamos que existem diversas discussões envolvendo o tratamento tributário aplicável às remessas de royalties e é de grande importância que as empresas que lidam com este tipo de negócio procurem auxílio de especialistas que, analisando o modelo de negócio, poderão traçar a melhor forma de operar e apontar quais são os tributos efetivamente incidentes.

Equipe Tributária do Molina Advogados

[i] De acordo com a legislação brasileira (art. 22 da Lei 4.506/64, reproduzido pelo art. 52 do Decreto nº 3.000, conhecido como Regulamento do Imposto de Renda de 1999 “RIR/99”), constituem royalties os rendimentos de qualquer espécie decorrentes do uso, fruição ou exploração de direitos, tais como: a) o direito de colher ou extrair recursos vegetais, inclusive florestais; b) o direito de pesquisar e extrair recursos minerais; c) exploração de invenções, processos e fórmulas de fabricação e de marcas de indústria e comércio; d) exploração de direitos autorais, salvo quando percebidos pelo autor ou criador do bem ou obra

[ii] Art. 352. A dedução de despesas com royalties será admitida quando necessárias para que o contribuinte mantenha a posse, uso ou fruição do bem ou direito que produz o rendimento (Lei nº 4.506, de 1964, art. 71).

Art. 353. Não são dedutíveis (…) os royalties pagos a sócios, pessoas físicas ou jurídicas, ou dirigentes de empresas, e a seus parentes ou dependentes;

[iii] A exceção a essa vedação ocorre se houver, cumulativamente: (i) a identificação do efetivo beneficiário da entidade no exterior, destinatário dessas importâncias; (ii) a comprovação da capacidade operacional da pessoa física ou entidade no exterior de realizar a operação; e (iii) a comprovação documental do pagamento do preço respectivo e do recebimento dos bens e direitos ou da utilização de serviço. Além disso, registro no INPI e BACEN.

[iv] Art. 2º da Lei 10.168/2000

Uma resposta para “Tributação das remessas de royalties ao exterior pelo fornecimento de tecnologia”

casino jack imdb

References:

hedgedoc.eclair.ec-lyon.fr